¿Se deben declarar las apuestas deportivas?

En España, las ganancias obtenidas a través de las apuestas deportivas están sujetas a tributación y deben incluirse en la declaración del IRPF. A diferencia de otros ingresos, las casas de apuestas no aplican retenciones automáticas, por lo que es responsabilidad del usuario calcular y declarar correctamente sus beneficios. Esta obligación se aplica tanto si el dinero ha sido retirado como si sigue en la cuenta de juego. En esta guía, explicamos de forma clara y precisa cómo declarar estos ingresos ante Hacienda.

¿A partir de qué cantidad hay que declarar apuestas?

En España, no todas las ganancias por apuestas deportivas deben declararse, pero sí existen umbrales concretos que marcan la diferencia entre estar o no obligado a hacerlo. Para evitar errores y posibles sanciones, es fundamental entender desde qué cantidad hay que rendir cuentas ante Hacienda y qué condiciones influyen en esa obligación.

A continuación, explicamos cómo tributan las ganancias de apuestas deportivas, fórmulas de cálculo y situaciones más comunes de forma clara y práctica:

📊 Umbral de declaración

- Obligación. Si tus beneficios netos (lo ganado menos lo invertido) superan los 1000€ en un año fiscal, deberás incluirlos en tu declaración del IRPF.

- Excepción. Si el saldo neto es inferior a 1000€, no estás obligado a declararlo.

🧮 Cálculo de las ganancias netas

- Fórmula básica: Ganancia Neta = Total Ganado − Total Invertido

Ejemplo: Inviertes 3000€ y retiras 4500€ → Beneficio neto: 1500€ → Hay que declarar.

Ejemplo: Inviertes 1000€ y retiras 1800€ → Beneficio neto: 800€ → No es obligatorio declarar.

❗ Factores adicionales

- Ingresos laborales. Si tus ingresos del trabajo superan los 22000€ anuales, deberás declarar todos tus ingresos, incluidas las ganancias de apuestas.

Ejemplo: Sueldo anual de 23000€, ganancias en apuestas de 800 € → A pesar de ser menos de 1000€, hay que declararlas.

- Pérdidas. Si tus pérdidas anuales superan las ganancias, no estarás obligado a declarar tus apuestas deportivas a menos que el total de tus pérdidas patrimoniales supere los 500€ anuales. En tal caso, sí tendrás que presentar la declaración.

Ejemplo: Pierdes 1000€ en una casa y ganas 1500€ en otra → Beneficio neto: 1500€ – 1000€ = 500€ (las pérdidas son inferiores a 500€ en conjunto) → No se declara.

Ejemplo: Pierdes 1800€ en una casa y ganas 800€ en otra → Beneficio neto: 800€ – 1800€ = –1000€ (las pérdidas superan los 500€ anuales) → Se declara.

- Bonos y saldo sin retirar. Estos también se suman al calcular el total de ganancias.

Ejemplo: Ingresas 1000€, recibes un bono de 300€ que conviertes en efectivo, y a lo largo del año ganas 300€ en apuestas → Total al final del año: 1600€ (incluyendo el bono y las ganancias) → Beneficio neto: 1600€ – 1000€ = 600€ → No se declara.

Ejemplo: Ingresas 2000€, recibes un bono de 800€ que conviertes en efectivo, y a lo largo del año ganas 1700€ en apuestas → Total al final del año: 4500€ (incluyendo el bono y las ganancias) → Beneficio neto: 4500€ – 2000€ = 2500€ → Se declara.

Multas por no declarar las ganancias de apuestas deportivas

En España, el incumplimiento en el pago o la declaración incorrecta de la deuda tributaria derivada de los ingresos –incluidas las ganancias de apuestas deportivas– puede ser sancionado de diversas maneras, según su gravedad y la base de la sanción:

🟢 Infracción leve

Si la cantidad no ingresada es inferior o igual a 3000€ y no existe ocultación, se considera una infracción leve. En este caso, la multa equivale al 50% de la cuantía no ingresada. También se considera leve el retraso puntual en el ingreso de tributos que luego se regularicen correctamente.

🟡 Infracción grave

Cuando la cantidad no ingresada supera los 3000€, o bien hay ocultación, uso de documentos falsos o un llenado incorrecto de los registros que supere el 10% de la base de sanción (pero no más del 50%), la infracción se clasifica como grave. Aquí, la multa puede variar entre el 50% y el 100% de la base, incrementándose en función de reincidencias y del perjuicio económico para Hacienda.

🔴 Infracción muy grave

La utilización de medios fraudulentos para evitar el ingreso o la declaración adecuada siempre se clasifica como muy grave. En estos casos, la multa puede oscilar entre el 100% y el 150% de la base, con incrementos adicionales en situaciones de comisión reiterada de infracciones o alto perjuicio para la Hacienda Pública.

Impuestos sobre las ganancias de apuestas deportivas

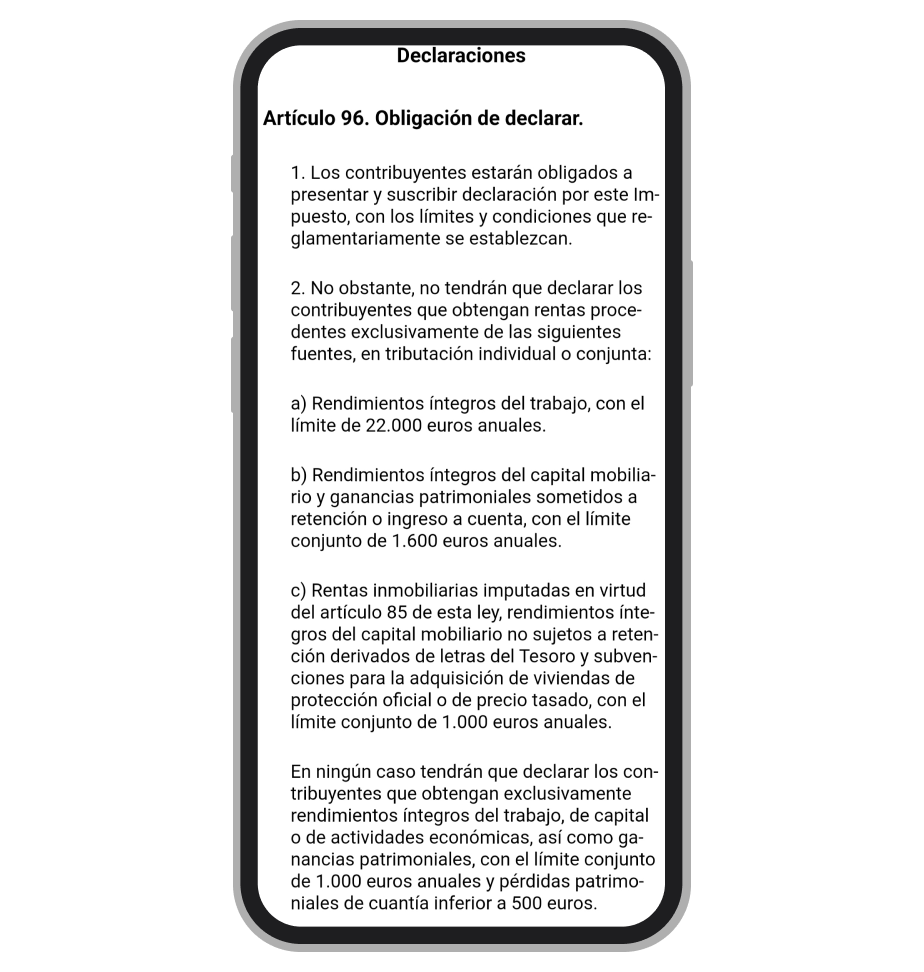

Para calcular cuánto pagarás de impuestos en la declaración de la renta, primero hay que restar a tus ingresos brutos anuales las deducciones personales que te correspondan, como el mínimo personal de 5550 €. A esto se le llama base liquidable. Es sobre esta cantidad que Hacienda aplica los distintos tramos del IRPF. El sistema es progresivo: cada tramo se grava a un porcentaje distinto, y solo la parte que cae dentro de un tramo concreto se grava con ese tipo.

Tramos

|

Base liquidable (€) |

Tipo aplicable |

|---|---|

|

0 – 12450 |

19% |

|

12450 – 20200 |

24% |

|

20200 – 35200 |

30% |

|

35200 – 60000 |

37% |

|

60000 – 300000 |

45% |

|

Más de 300000 |

47% |

Ejemplo de cálculo:

Imaginemos que ganas 30000€ brutos en total al año, de los cuales 22000€ vienen de un salario y 8000 € de beneficios netos en casas de apuestas. Todo suma a 30000 € de ingresos declarables. Si aplicas el mínimo personal de 5550€, la base liquidable será de 24450€.

Cálculo del IRPF:

- Primeros 12450€ → 19% = 2365,50€

- De 12450 a 20200 (7750€) → 24% = 1860€

- De 20200 a 24450 (4250€) → 30% = 1275€

Total a pagar: 5500,50€

Pasos para declarar las ganancias de apuestas deportivas: instrucción breve

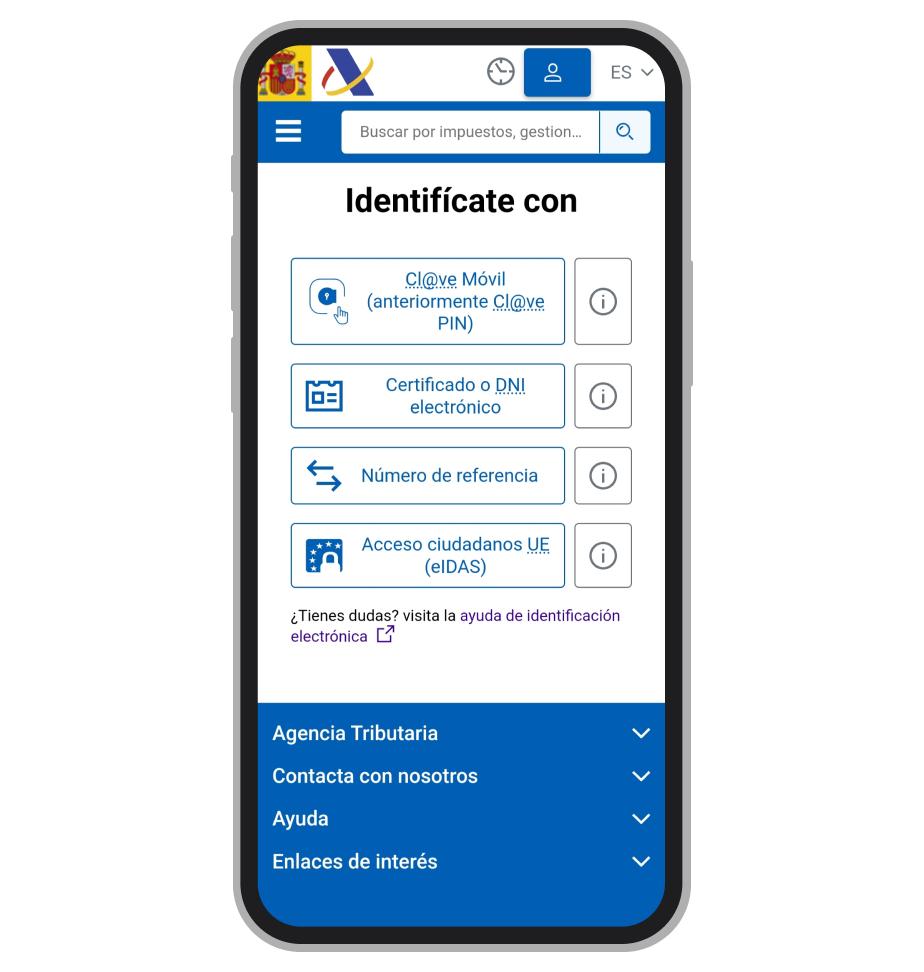

Si has obtenido ingresos por apuestas deportivas o juegos de azar durante el año, es importante que los declares correctamente en tu declaración de la renta. A continuación, te explicamos el proceso paso a paso para declarar estas ganancias a través de la página web de la Agencia Tributaria.

1️⃣ Accede a www.agenciatributaria.es

2️⃣ En la página principal, entra en Campaña de Renta 2024 clicando en “Accede a la campaña”

3️⃣ Haz clic en "Servicio de tramitación de borrador / declaración" (Renta WEB o Renta DIRECTA)

4️⃣ Identifícate con Cl@ve PIN, el certificado digital, el DNIe, el número de referencia o elDAS

5️⃣ Rellena las siguientes casillas relacionadas con apuestas y juegos de azar:

- Casilla 281: Contribuyente que obtiene los premios

- Casilla 282: Premios en metálico

- Casilla 283: Premios en especie (valoración)

- Casilla 284: Ingresos a cuenta de premios en especie

Casilla 285: Ingresos a cuenta repercutidos - Casilla 286: Importe computable de premios en especie

- Casilla 287: Pérdidas patrimoniales del juego

- Casilla 288: Ganancias del juego

- Casilla 289: Pérdidas derivadas del juego

- Casilla 290: Ganancia patrimonial neta derivada del juego

6️⃣ Completa el resto de datos fiscales (trabajo, vivienda, familia, etc.)

7️⃣ Revisa, confirma y envía tu declaración